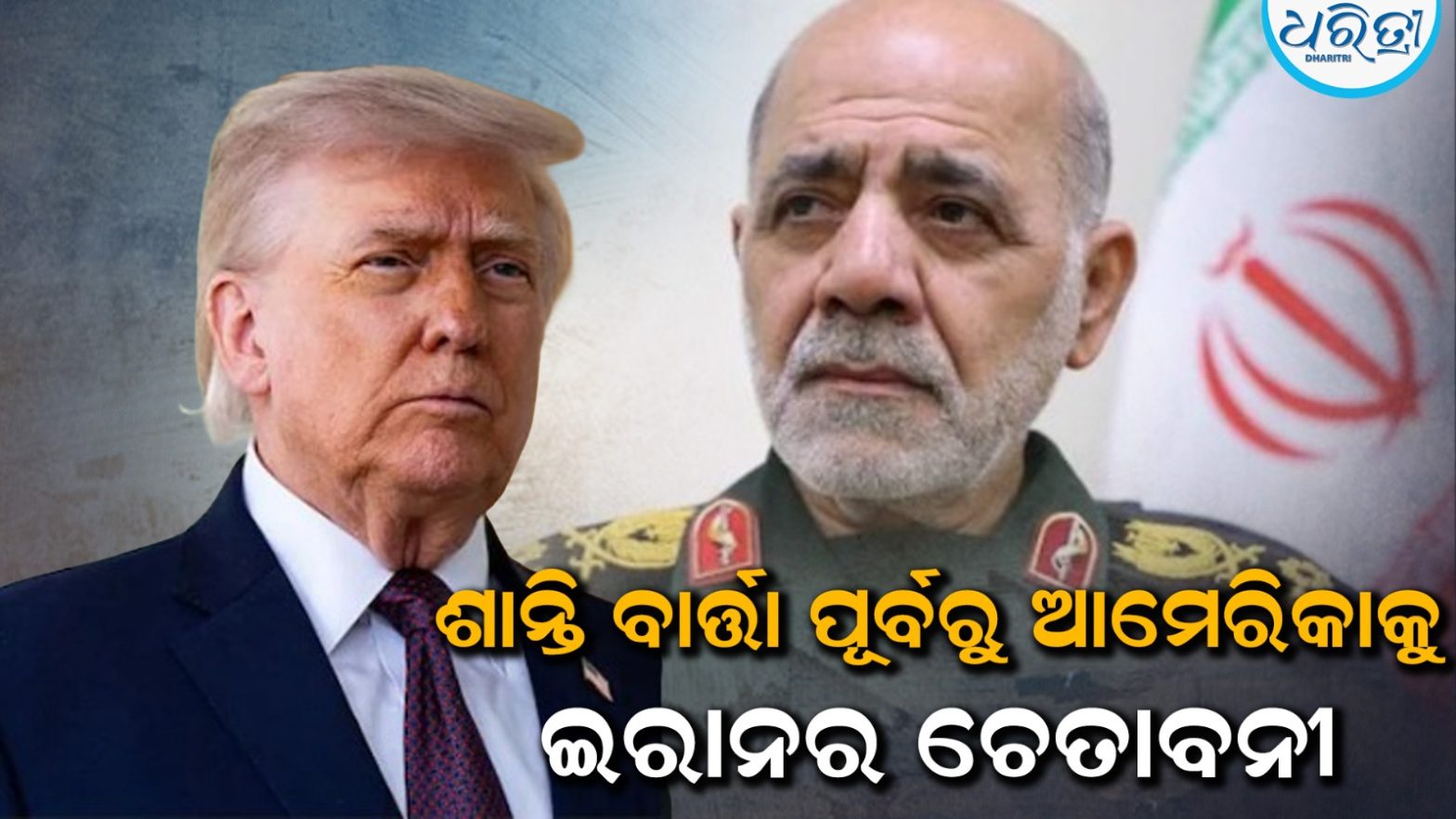

ଟ୍ରମ୍ପଙ୍କ ଅସ୍ତ୍ରବିରତି ବୃଦ୍ଧିରେ ଖୁସି ନାହିଁ ଇରାନ: କହିଲା- ଏହା ଏକ ଚାଲ୍…

ତେହରାନ୍,୨୨।୪: ଇରାନର ସଂସଦର ବାଚସ୍ପତି ଏବଂ ଶୀର୍ଷ ଆଲୋଚନାକାରୀ ମହମ୍ମଦ ବାଘେର ଗାଲିବାଫଙ୍କ ଜଣେ ପରାମର୍ଶଦାତା ଆମେରିକାର ରାଷ୍ଟ୍ରପତି ଡୋନାଲ୍ଡ ଟ୍ରମ୍ପଙ୍କ ଯୁଦ୍ଧବିରତି ବୃଦ୍ଧି ଘୋଷଣାକୁ ଖାରଜ କରିଛନ୍ତି। ସେ ଏହାକୁ “ଆଶ୍ଚର୍ଯ୍ୟଜନକ ଆକ୍ରମଣ”…

ତେହରାନ୍,୨୨।୪: ଇରାନର ସଂସଦର ବାଚସ୍ପତି ଏବଂ ଶୀର୍ଷ ଆଲୋଚନାକାରୀ ମହମ୍ମଦ ବାଘେର ଗାଲିବାଫଙ୍କ ଜଣେ ପରାମର୍ଶଦାତା ଆମେରିକାର ରାଷ୍ଟ୍ରପତି ଡୋନାଲ୍ଡ ଟ୍ରମ୍ପଙ୍କ ଯୁଦ୍ଧବିରତି ବୃଦ୍ଧି ଘୋଷଣାକୁ ଖାରଜ କରିଛନ୍ତି। ସେ ଏହାକୁ “ଆଶ୍ଚର୍ଯ୍ୟଜନକ ଆକ୍ରମଣ”…

ଟ୍ରେନରୁ ଖସିପଡି ଯୁବକଙ୍କ ମୃତ୍ୟୁ: ମିଳିନି ପରିଚୟ, ଘଟଣାସ୍ଥଳରେ ପୋଲିସ

ନୂଆଗାଁ , ୨୨।୪ (ଧନେଶ୍ୱର ସାହୁ ): ନୟାଗଡ ଜିଲା ନୂଆଗାଁ ଥାନା ଆଛୁପଡା ନିକଟବର୍ତ୍ତୀ ସ୍ଥାନରେ ବୁଧବାର ଟ୍ରେନରୁ ଖସିପଡି ଜଣେ ଯୁବକଙ୍କ ମୃତ୍ୟୁ ଘଟିଛି । ମୃତକଙ୍କ ପରିଚୟ ମିଳିପାରିନାହିଁ ।…

ନୂଆଗାଁ , ୨୨।୪ (ଧନେଶ୍ୱର ସାହୁ ): ନୟାଗଡ ଜିଲା ନୂଆଗାଁ ଥାନା ଆଛୁପଡା ନିକଟବର୍ତ୍ତୀ ସ୍ଥାନରେ ବୁଧବାର ଟ୍ରେନରୁ ଖସିପଡି ଜଣେ ଯୁବକଙ୍କ ମୃତ୍ୟୁ ଘଟିଛି । ମୃତକଙ୍କ ପରିଚୟ ମିଳିପାରିନାହିଁ ।…

ଅଭିଷେକଙ୍କୁ ‘ସାର୍’ ବୋଲି ଡାକିଲେ ଯୁବରାଜ, ଥରେ କହିଥିଲେ ଚପଲରେ ମାରିବା ବିଷୟରେ, ଜାଣନ୍ତୁ କାହିଁକି…

ନୂଆଦିଲ୍ଲୀ,୨୨।୪: ଅଭିଷେକ ଶର୍ମା ଦିଲ୍ଲୀ କ୍ୟାପିଟାଲ୍ସ ବିପକ୍ଷରେ ୧୩୫ ରନର ଏକ ଚମତ୍କାର ଇନିଂସ ଖେଳିଥିଲେ, ଯାହା ପରେ ତାଙ୍କ ପରାମର୍ଶଦାତା ଏବଂ ଗୁରୁ ଯୁବରାଜ ସିଂହ ତାଙ୍କୁ “ସାର୍” ବୋଲି ଡାକି ପ୍ରଶଂସା…

ନୂଆଦିଲ୍ଲୀ,୨୨।୪: ଅଭିଷେକ ଶର୍ମା ଦିଲ୍ଲୀ କ୍ୟାପିଟାଲ୍ସ ବିପକ୍ଷରେ ୧୩୫ ରନର ଏକ ଚମତ୍କାର ଇନିଂସ ଖେଳିଥିଲେ, ଯାହା ପରେ ତାଙ୍କ ପରାମର୍ଶଦାତା ଏବଂ ଗୁରୁ ଯୁବରାଜ ସିଂହ ତାଙ୍କୁ “ସାର୍” ବୋଲି ଡାକି ପ୍ରଶଂସା…

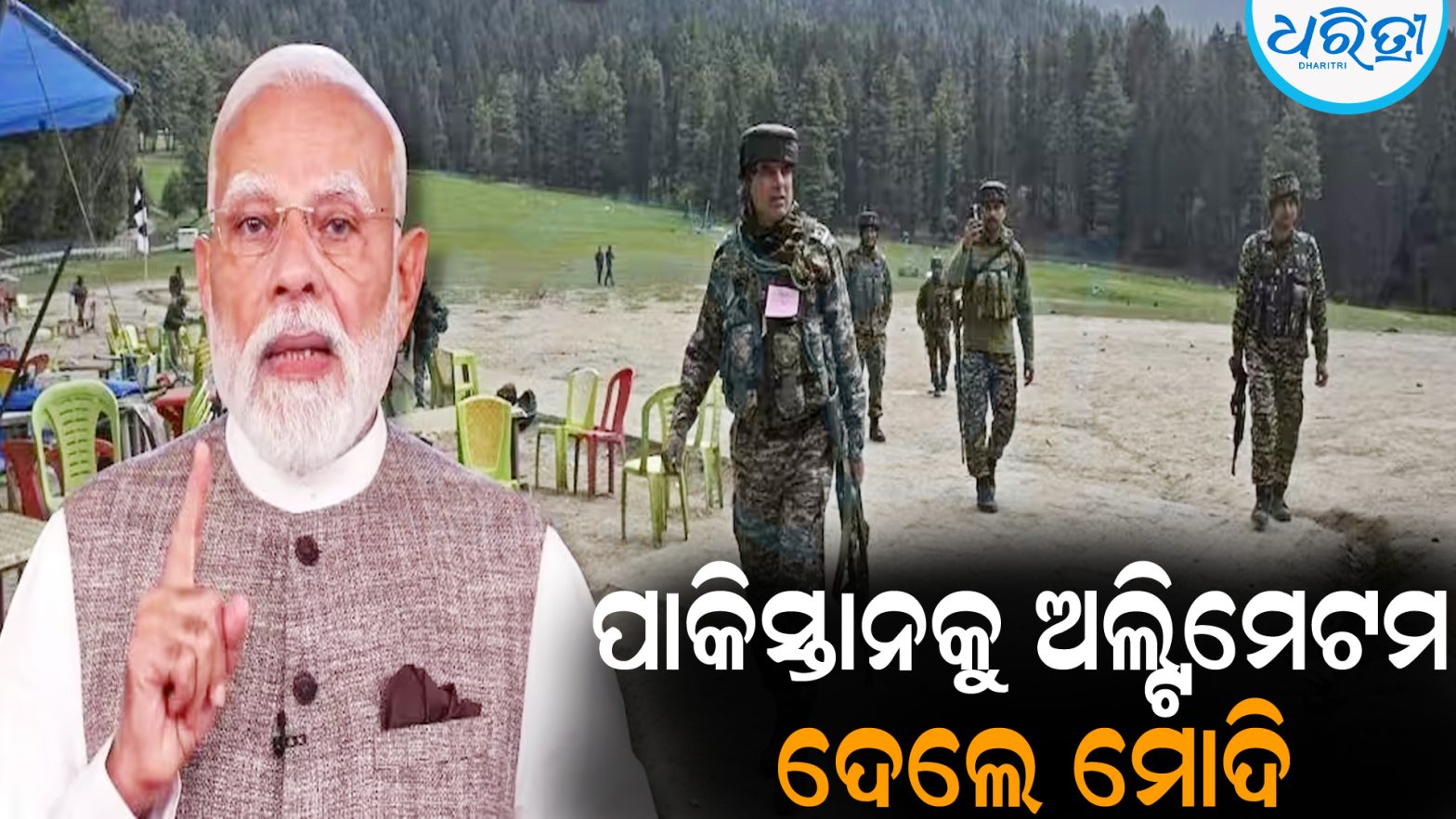

ଭାରତ କେବେ ବି ମୁଣ୍ଡ ନୁଆଁଇବ ନାହିଁ…ପାକିସ୍ତାନକୁ ଅଲ୍ଟିମେଟମ ଦେଲେ ମୋଦି

ନୂଆଦିଲ୍ଲୀ,୨୨।୪: ପହଲଗାମ ଆତଙ୍କବାଦୀ ଆକ୍ରମଣର ପ୍ରଥମ ବାର୍ଷିକୀରେ ପ୍ରଧାନମନ୍ତ୍ରୀ ନରେନ୍ଦ୍ର ମୋଦି ପୀଡିତମାନଙ୍କୁ ଶ୍ରଦ୍ଧାଞ୍ଜଳି ଅର୍ପଣ କରିଛନ୍ତି। ସେ କହିଛନ୍ତି, ସେମାନଙ୍କୁ କେବେ ଭୁଲି ହେବ ନାହିଁ। ଭାରତ କେବେ ବି କୌଣସି ପ୍ରକାରର…

ନୂଆଦିଲ୍ଲୀ,୨୨।୪: ପହଲଗାମ ଆତଙ୍କବାଦୀ ଆକ୍ରମଣର ପ୍ରଥମ ବାର୍ଷିକୀରେ ପ୍ରଧାନମନ୍ତ୍ରୀ ନରେନ୍ଦ୍ର ମୋଦି ପୀଡିତମାନଙ୍କୁ ଶ୍ରଦ୍ଧାଞ୍ଜଳି ଅର୍ପଣ କରିଛନ୍ତି। ସେ କହିଛନ୍ତି, ସେମାନଙ୍କୁ କେବେ ଭୁଲି ହେବ ନାହିଁ। ଭାରତ କେବେ ବି କୌଣସି ପ୍ରକାରର…

ମୋ ପ୍ରେମିକାଙ୍କୁ ଡାକ, ନଚେତ୍ ମୁଁ… ପ୍ରେମ ପାଇଁ ଗଛ ଉପରେ ନାବାଳକ

ଅନୁଗୋଳ,୨୩ା୪ (ଜ୍ୟୋତିରଞ୍ଜନ ସାହୁ):ନାବାଳିକା ପ୍ରେମିକାଙ୍କୁ ଦେଖାକରିବାକୁ ନ ଦେଲେ ଆତ୍ମହତ୍ୟା କରିଦେବି। ବେକରେ ଗାମୁଛା ବାନ୍ଧି ଝୁଲିପଡ଼ିବି। ଏକ ଗଛର ୧୦୦ ଫୁଟ୍ ଉପରୁ ଜଣେ ନାବାଳକ ପ୍ରେମିକଙ୍କ ଏପରି ଘନ ଘନ ଚେତାବନୀ…

ଅନୁଗୋଳ,୨୩ା୪ (ଜ୍ୟୋତିରଞ୍ଜନ ସାହୁ):ନାବାଳିକା ପ୍ରେମିକାଙ୍କୁ ଦେଖାକରିବାକୁ ନ ଦେଲେ ଆତ୍ମହତ୍ୟା କରିଦେବି। ବେକରେ ଗାମୁଛା ବାନ୍ଧି ଝୁଲିପଡ଼ିବି। ଏକ ଗଛର ୧୦୦ ଫୁଟ୍ ଉପରୁ ଜଣେ ନାବାଳକ ପ୍ରେମିକଙ୍କ ଏପରି ଘନ ଘନ ଚେତାବନୀ…

୬୫ ବର୍ଷରୁ ଅତିରିକ୍ତ ପେନସନ ଲାଗୁ ନେଇ ଅବସରପ୍ରାପ୍ତ ସରକାରୀ କର୍ମଚାରୀ ସଂଘ ପକ୍ଷରୁ ଦାବିପତ୍ର

ଟିକିରି,୨୨।୪ (ପ୍ରଫୁଲ୍ଲ କୁମାର ବେହେରା): ରାୟଗଡା ଜିଲା କାଶୀପୁର ବ୍ଲକ୍ ଅବସରପ୍ରାପ୍ତ ସରକାରୀ କର୍ମଚାରୀ ସଂଘ ପକ୍ଷରୁ ସୋମବାର କାଶୀପୁର ଗୋଷ୍ଠୀ ଉନ୍ନୟନ ଅଧିକାରୀଙ୍କ ଜରିଆରେ ପ୍ରଧାନମନ୍ତ୍ରୀ ଏବଂ ଓଡିଶାର ମୁଖ୍ୟମନ୍ତ୍ରୀଙ୍କ ଉଦ୍ଦେଶ୍ୟରେ ୮ଦଫା…

ଟିକିରି,୨୨।୪ (ପ୍ରଫୁଲ୍ଲ କୁମାର ବେହେରା): ରାୟଗଡା ଜିଲା କାଶୀପୁର ବ୍ଲକ୍ ଅବସରପ୍ରାପ୍ତ ସରକାରୀ କର୍ମଚାରୀ ସଂଘ ପକ୍ଷରୁ ସୋମବାର କାଶୀପୁର ଗୋଷ୍ଠୀ ଉନ୍ନୟନ ଅଧିକାରୀଙ୍କ ଜରିଆରେ ପ୍ରଧାନମନ୍ତ୍ରୀ ଏବଂ ଓଡିଶାର ମୁଖ୍ୟମନ୍ତ୍ରୀଙ୍କ ଉଦ୍ଦେଶ୍ୟରେ ୮ଦଫା…

ଅଭିବୃଦ୍ଧି ଅଙ୍କ

ଆମେରିକୀୟ ଡଲାର ତୁଳନାରେ ଭାରତୀୟ ମୁଦ୍ରା ୨୧ ଏପ୍ରିଲରେ ୩୨ ପଇସା କମି ୯୩.୪୮ ଟଙ୍କାକୁ ଛୁଇଁଛି। ପଶ୍ଚିମ ଏସିଆ ସଙ୍କଟଜନିତ ଆର୍ଥିକ ଅନିଶ୍ଚିତତା ଲାଗି ରହୁଥିବାରୁ ଭାରତୀୟ ପୁଞ୍ଜିବଜାର ଅସ୍ବାଭାବିକ ସ୍ଥିତିରେ ରହିଛି। ଅସ୍ଥିର ବଜାରକୁ ଦେଖି କେବଳ ବିଦେଶୀ…

ଯୁଦ୍ଧବିରତି ବୃଦ୍ଧି ଘୋଷଣା କଲେ ଟ୍ରମ୍ପ, ମୁନିର-ଶେହବାଜଙ୍କ ଅନୁରୋଧ ପରେ ନେଲେ ଏହି ନିଷ୍ପତ୍ତି

ଓ୍ବାଶିଂଟନ୍,୨୨।୪: ଆମେରିକା ରାଷ୍ଟ୍ରପତି ଡୋନାଲ୍ଡ ଟ୍ରମ୍ପ ଇରାନ ସହିତ ଯୁଦ୍ଧବିରତି ବୃଦ୍ଧି ଘୋଷଣା କରିଛନ୍ତି। ବର୍ତ୍ତମାନର ଯୁଦ୍ଧବିରତି ଶେଷ ହେବାର କିଛି ଘଣ୍ଟା ପୂର୍ବରୁ ପାକିସ୍ତାନର ଅନୁରୋଧରେ ଟ୍ରମ୍ପ ଏହି ପଦକ୍ଷେପ ନେଇଥିବା ଜଣାପଡିଛି। ସେ କହିଛନ୍ତି ଯେ ଇରାନ ପ୍ରସ୍ତାବ…

ଆଜି ରାଜ୍ୟ କ୍ୟାବିନେଟ୍: ୯ରୁ ଅଧିକ ପ୍ରସ୍ତାବ ଉପରେ ଲାଗିପାରେ ମୋହର

ଭୁବନେଶ୍ୱର,୨୨ା୪(ରବିନାରାୟଣ ଜେନା):ରାଜ୍ୟ ସରକାରଙ୍କ ପକ୍ଷରୁ ବୁଧବାର ରାଜ୍ୟ ମନ୍ତ୍ରିମଣ୍ଡଳର ୩୯ତମ ବୈଠକ ତଥା ରାଜ୍ୟ କ୍ୟାବିନେଟ୍ ବୈଠକ ଅନୁଷ୍ଠିତ ହେବ। ଲୋକସେବାଭବନର ତୃତୀୟ ମହଲାରେ ମୁଖ୍ୟମନ୍ତ୍ରୀ ମୋହନ ଚରଣ ମାଝୀଙ୍କ ଅଧ୍ୟକ୍ଷତାରେ ଅପରାହ୍ନ ୫ଟାରେ ଉକ୍ତ ବୈଠକ ଅନୁଷ୍ଠିତ ହେବ। ଏହି…

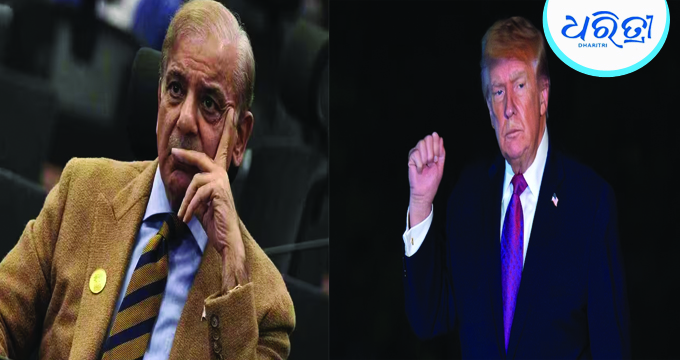

ଇରାନ ସହିତ ଯୁଦ୍ଧବିରତି ବୃଦ୍ଧି କରିବାକୁ ମନା କଲେ ଟ୍ରମ୍ପ, ବଡ଼ ପଦକ୍ଷେପ ନେଉଛି ପାକିସ୍ତାନ

ଓ୍ବାଶିଂଟନ,୨୧।୪: ଆମେରିକା ରାଷ୍ଟ୍ରପତି ଡୋନାଲ୍ଡ ଟ୍ରମ୍ପ ଇରାନ ସହିତ ଚାଲିଥିବା ଯୁଦ୍ଧବିରତିକୁ ବୃଦ୍ଧି କରିବାକୁ ମନା କରିଦେଇଛନ୍ତି, ଯାହା ଆଞ୍ଚଳିକ ଉତ୍ତେଜନାକୁ ଆହୁରି ବୃଦ୍ଧି କରିଛି । ଏହି ସମୟରେ, ପାକିସ୍ତାନ କୂଟନୈତିକ ମୋର୍ଚ୍ଚାରେ ସକ୍ରିୟ ଥିବା ଜଣାପଡ଼ିଛି। ସୋମବାର ଦିନ…

‘ପୁରୁଷଙ୍କ କୋଠରୀରୁ ଆରମ୍ଭ ହୁଏ ମହିଳାଙ୍କ ରାଜନୀତି’ ପପୁ ଯାଦବଙ୍କ ବୟାନକୁ ନେଇ ହଙ୍ଗାମା

ପାଟନା,୨୧।୪: ଏମପି ପପୁ ଯାଦବ ଏକ ବିବାଦୀୟ ବୟାନ ଦେଇଛନ୍ତି, ଯାହାକୁ ନେଇ ହଇଚଇ ସୃଷ୍ଟି କରିଛି। ମହିଳା କମିଶନ ଏହି ମନ୍ତବ୍ୟ ଉପରେ ଆକ୍ସନ ମୋଡକୁ ଆସିଛନ୍ତି । ପପୁ ଯାଦବ କହିଛନ୍ତି ଯେ ଅଧିକାଂଶ ମହିଳା ପୁରୁଷ ନେତାଙ୍କ…

ସାଇଲେଣ୍ଟ ଗେମ୍ କରିଦେଲା ଚାଇନା, ଘରୁ ବାହାରି ପାରୁନାହାନ୍ତି ତାଇଓ୍ବାନ ରାଷ୍ଟ୍ରପତି

ବେଜିଂ,୨୧।୪: ଚାଇନା ତାଇୱାନର ରାଷ୍ଟ୍ରପତି ୱିଲିୟମ୍ ଲାଇ ଚିଙ୍ଗ-ତେଙ୍କ ବିରୁଦ୍ଧରେ ଏକ ସାଇଲେଣ୍ଟ ଗେମ୍ ଖେଳିଛି। ଫଳସ୍ୱରୂପ, ରାଷ୍ଟ୍ରପତି ଲାଇ ତାଙ୍କ ଘର ଅର୍ଥାତ୍ ଦେଶ ବାହାରକୁ ଯାଇ ପାରିବେ ନାହିଁ। ତାଇୱାନ ସରକାରଙ୍କ ଜଣେ ମୁଖପାତ୍ର କହିଛନ୍ତି ଯେ, ଚାଇନା…

ରାଉରକେଲାରେ ପ୍ରୋଟୋକଲ ଭାଙ୍ଗିଲେ ରାଷ୍ଟ୍ରପତି, ଖରାକୁ ଖାତିର ନକରି…

ରାଉରକେଲା,୨୧।୪(ସଂଗୀତା ଜେନା) ଓଡ଼ିଶା ଗସ୍ତରେ ଆସିଛନ୍ତି ରାଷ୍ଟ୍ରପତି ଦ୍ରୌପଦୀ ମୁର୍ମୁ । ଝାରସୁଗୁଡ଼ା ବିମାନ ବନ୍ଦରରେ ପହଞ୍ଚିବା ପରେ ରାଉରକେଲା ଅଭିମୁଖେ ଯାତ୍ରା କରିଥିଲେ । ରାଉରକେଲା ଜନଜାତି ସଂଗ୍ରହାଳୟ ଉଦ୍ଘାଟନୀ କାର୍ଯ୍ୟକ୍ରମସ୍ଥଳକୁ ଯିବାବେଳେ ହନୁମାନ ବଟିକା ଛକରେ ପ୍ରୋଟୋକଲ ଭାଙ୍ଗିଛନ୍ତି…

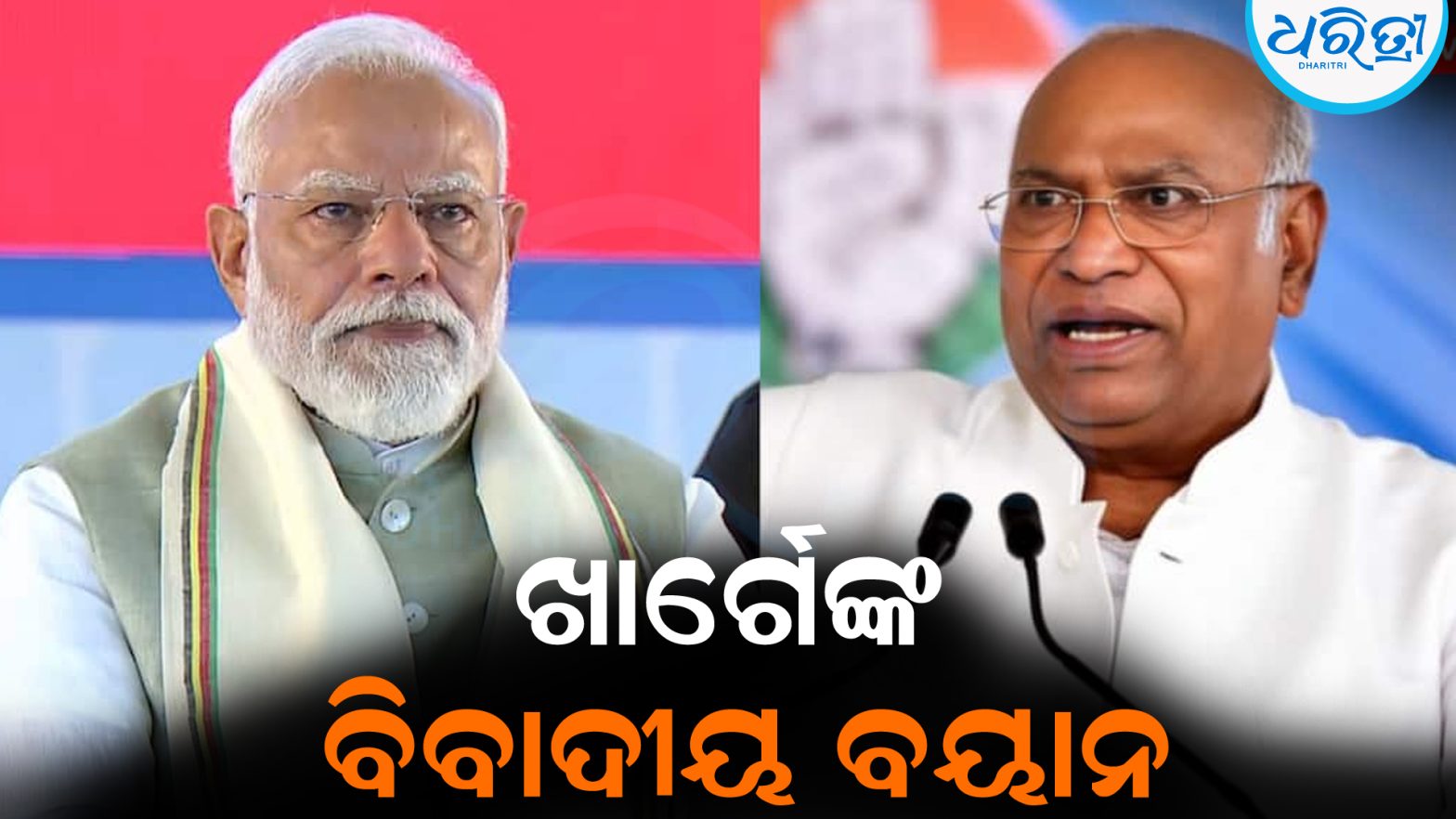

ମୋଦିଙ୍କୁ ‘ଆତଙ୍କବାଦୀ’ କହିଲେ ଖାର୍ଗେ: ବଢିଲା ବିବାଦ

ନୂଆଦିଲ୍ଲୀ,୨୧।୪: କଂଗ୍ରେସ ଦଳର ରାଷ୍ଟ୍ରୀୟ ଅଧ୍ୟକ୍ଷ ମଲ୍ଲିକାର୍ଜୁନ ଖାର୍ଗେ ଦେଶର ପ୍ରଧାନମନ୍ତ୍ରୀ ନରେନ୍ଦ୍ର ମୋଦିଙ୍କୁ ଆତଙ୍କବାଦୀ ବୋଲି ଆଖ୍ୟା ଦେଇଛନ୍ତି। ଏହାକୁ ନେଇ ରାଜନୈତିକ ମହଲରେ ଏକ ବିବାଦ ସୃଷ୍ଟି କରିଛି। ଭାରତୀୟ ଜନତା ପାର୍ଟି (ଭାଜପା) ଖାର୍ଗେଙ୍କ ଏହି ବୟାନକୁ…

‘ଯୁଦ୍ଧବିରତି ଉଲ୍ଲଂଘନ କଲେ ଉପଯୁକ୍ତ ଜବାବ ଦେବୁ..’, ଆମେରିକାକୁ ଇରାନର ଚେତାବନୀ

ତେହରାନ,୨୧।୪: ପାକିସ୍ତାନର ରାଜଧାନୀ ଇସଲାମାବାଦରେ ଇରାନ ଏବଂ ଆମେରିକା ମଧ୍ୟରେ ଦ୍ୱିତୀୟ ପର୍ଯ୍ୟାୟ ଶାନ୍ତି ଆଲୋଚନା ପୁଣିଥରେ ଅନୁଷ୍ଠିତ ହେବାର କାର୍ଯ୍ୟକ୍ରମ ରହିଛି। ଉଭୟ ପକ୍ଷ ଦ୍ୱାରା ଗ୍ରହଣ କରାଯାଇଥିବା କଠୋର ମନୋଭାବ ସୂଚାଇ ଦେଉଛି ଯେ ଏହି ଅସ୍ତ୍ରବିରତି ଅଧିକ ଦିନ…

ବାଣ ଫୁଟୁଛି

ବାଣ କଥା ଉଠିଲେ ତାମିଲନାଡୁର ବିରୁଧନଗର ଜିଲାର ଶିବକାଶୀ ସହରାଞ୍ଚଳ ମନେପଡ଼େ। ସାଧାରଣରେ ଭାରତର ୯୦ ପ୍ରତିଶତ ବାଣ ଶିବକାଶୀରେ ତିଆରି ହୋଇଥାଏ। ଅତ୍ୟଧିକ କାରଖାନା ଥିବାରୁ ବିପଦ ମଧ୍ୟ ସବୁବେଳେ ଯୋଡ଼ିହୋଇ ରହୁଛି। ୧୯ ଏପ୍ରିଲରେ ବିରୁଧନଗର ଜିଲାର କଟ୍ଟନାରପଟ୍ଟି…

ଧରିତ୍ରୀ କାର୍ଟୁନ

Archives

Model This Week

ପିଲାଙ୍କ ଧରିତ୍ରୀ

ଫଟୋରେ ଖବର

ରାଜ୍ୟ

-

ଭୋଜି ଖାଇବାକୁ ଯାଇଥିଲେ ୨ ଭାଇ ୩ ବର୍ଷର ନାତୁଣୀଙ୍କୁ ନେଇ ଫେରିବା ବେଳେ ଦୁର୍ଘଟଣା: ବଡ଼ଭାଇ ମୃତ, ସାନ …

ଭୋଜି ଖାଇବାକୁ ଯାଇଥିଲେ ୨ ଭାଇ ୩ ବର୍ଷର ନାତୁଣୀଙ୍କୁ ନେଇ ଫେରିବା ବେଳେ ଦୁର୍ଘଟଣା: ବଡ଼ଭାଇ ମୃତ, ସାନ …

-

ଆରମ୍ଭ ହୋଇଛି ମହାପ୍ରଭୁଙ୍କ ରଥ ନିର୍ମାଣ କାର୍ଯ୍ୟ, ଚଳଚଞ୍ଚଳ ରଥଖଳା…

ଆରମ୍ଭ ହୋଇଛି ମହାପ୍ରଭୁଙ୍କ ରଥ ନିର୍ମାଣ କାର୍ଯ୍ୟ, ଚଳଚଞ୍ଚଳ ରଥଖଳା…

-

Business Eminence Awards 2026: ଡିଜିଟାଲ ପ୍ଲାଟ୍ଫର୍ମ ରୋଗୀଙ୍କ ଯାତାୟାତ ସମସ୍ୟା ଦୂରକରୁଛି

Business Eminence Awards 2026: ଡିଜିଟାଲ ପ୍ଲାଟ୍ଫର୍ମ ରୋଗୀଙ୍କ ଯାତାୟାତ ସମସ୍ୟା ଦୂରକରୁଛି

-

୨୫ ଯାଏ କଳବଳ କରିବ ତାତି

୨୫ ଯାଏ କଳବଳ କରିବ ତାତି

-

ଗରିବଙ୍କୁ ଦିଆଯିବ ଫ୍ଲାଟ୍: ରାଜସ୍ବମନ୍ତ୍ରୀ

ଗରିବଙ୍କୁ ଦିଆଯିବ ଫ୍ଲାଟ୍: ରାଜସ୍ବମନ୍ତ୍ରୀ

-

ଆଜି ରାଜ୍ୟ କ୍ୟାବିନେଟ୍: ୯ରୁ ଅଧିକ ପ୍ରସ୍ତାବ ଉପରେ ଲାଗିପାରେ ମୋହର

-

କାଲିଠୁ ୨୫ ଯାଏ ସ୍କୁଲ ଛୁଟି: ହିଟ୍ ଓ୍ବେଭ୍କୁ ନେଇ ଏହି ଜିଲାରେ…

କାଲିଠୁ ୨୫ ଯାଏ ସ୍କୁଲ ଛୁଟି: ହିଟ୍ ଓ୍ବେଭ୍କୁ ନେଇ ଏହି ଜିଲାରେ…

-

ଅମିନ ଚାକିରି କରାଇଦେବା ନାଁରେ ୭ ଲକ୍ଷ ଠକେଇ: ଟଙ୍କା ମାଗିବାରୁ ହତ୍ୟା ଉଦ୍ୟମ, ଅଭିଯୁକ୍ତ…

ଅମିନ ଚାକିରି କରାଇଦେବା ନାଁରେ ୭ ଲକ୍ଷ ଠକେଇ: ଟଙ୍କା ମାଗିବାରୁ ହତ୍ୟା ଉଦ୍ୟମ, ଅଭିଯୁକ୍ତ…

-

ଥୁଆମୂଳ ରାମପୁରରେ ଖଣି ଖନନ ନେଇ ଜନଗର୍ଜନ: ବିରାଟ ଶୋଭାଯାତ୍ରା, ମନ୍ତ୍ରୀଙ୍କ ଉଦ୍ଦେଶ୍ୟରେ…

ଥୁଆମୂଳ ରାମପୁରରେ ଖଣି ଖନନ ନେଇ ଜନଗର୍ଜନ: ବିରାଟ ଶୋଭାଯାତ୍ରା, ମନ୍ତ୍ରୀଙ୍କ ଉଦ୍ଦେଶ୍ୟରେ…

-

ମଧ୍ୟାହ୍ନ ଭୋଜନରେ ବିଦ୍ୟାର୍ଥୀଙ୍କୁ ପରସା ଗଲା ଶୁଖିଲା ଭାତ-ଲୁଣ; ଶିକ୍ଷା ବିଭାଗର କଠୋର କାର୍ଯ୍ୟାନୁଷ୍ଠାନ, ଶିକ୍ଷକ…

ମଧ୍ୟାହ୍ନ ଭୋଜନରେ ବିଦ୍ୟାର୍ଥୀଙ୍କୁ ପରସା ଗଲା ଶୁଖିଲା ଭାତ-ଲୁଣ; ଶିକ୍ଷା ବିଭାଗର କଠୋର କାର୍ଯ୍ୟାନୁଷ୍ଠାନ, ଶିକ୍ଷକ…

ଜାତୀୟ

-

ଭାରତ କେବେ ବି ମୁଣ୍ଡ ନୁଆଁଇବ ନାହିଁ…ପାକିସ୍ତାନକୁ ଅଲ୍ଟିମେଟମ ଦେଲେ ମୋଦି

-

୮୫% ଇଥାନଲ ମିଶା ଇନ୍ଧନରେ ଚାଲିବ କାର୍

୮୫% ଇଥାନଲ ମିଶା ଇନ୍ଧନରେ ଚାଲିବ କାର୍

-

ସବୁଠୁ ଉତ୍ତପ୍ତ ୨୦ ସହର ମଧ୍ୟରୁ ୧୯ ଭାରତରେ

ସବୁଠୁ ଉତ୍ତପ୍ତ ୨୦ ସହର ମଧ୍ୟରୁ ୧୯ ଭାରତରେ

-

୨୩% ପ୍ରାର୍ଥୀଙ୍କ ନାମରେ ଆପରାଧିକ ମାମଲା

୨୩% ପ୍ରାର୍ଥୀଙ୍କ ନାମରେ ଆପରାଧିକ ମାମଲା

-

ପ୍ରସ୍ତାବ ଦେବା ବାହାନାରେ ବର୍ବରତାର ସୀମା ପାର୍, ପ୍ରେମିକଙ୍କୁ ବାନ୍ଧି ନିଆଁ ଲଗାଇଦେଲେ ପ୍ରେମିକା

ପ୍ରସ୍ତାବ ଦେବା ବାହାନାରେ ବର୍ବରତାର ସୀମା ପାର୍, ପ୍ରେମିକଙ୍କୁ ବାନ୍ଧି ନିଆଁ ଲଗାଇଦେଲେ ପ୍ରେମିକା

-

‘ପୁରୁଷଙ୍କ କୋଠରୀରୁ ଆରମ୍ଭ ହୁଏ ମହିଳାଙ୍କ ରାଜନୀତି’ ପପୁ ଯାଦବଙ୍କ ବୟାନକୁ ନେଇ ହଙ୍ଗାମା

-

ଫସିଲେ Prakash Raj, ଭିଡିଓ ଭାଇରାଲ ପରେ ମାମଲା ରୁଜୁ

ଫସିଲେ Prakash Raj, ଭିଡିଓ ଭାଇରାଲ ପରେ ମାମଲା ରୁଜୁ

-

ମୋଦିଙ୍କୁ ‘ଆତଙ୍କବାଦୀ’ କହିଲେ ଖାର୍ଗେ: ବଢିଲା ବିବାଦ

-

ନିର୍ବାଚନ କମିଶନରଙ୍କ ନୂଆ ନିୟମ, ରାତିରେ ବାଇକ ଚଳାଇବା ଉପରେ ଲାଗିଲା ବ୍ୟାନ୍

ନିର୍ବାଚନ କମିଶନରଙ୍କ ନୂଆ ନିୟମ, ରାତିରେ ବାଇକ ଚଳାଇବା ଉପରେ ଲାଗିଲା ବ୍ୟାନ୍

-

ବ୍ରିଚ କାଣ୍ଡି ହସ୍ପିଟାଲରେ ଭର୍ତ୍ତି ହେଲେ NCP ଅଧ୍ୟକ୍ଷ

ବ୍ରିଚ କାଣ୍ଡି ହସ୍ପିଟାଲରେ ଭର୍ତ୍ତି ହେଲେ NCP ଅଧ୍ୟକ୍ଷ

ମେଟ୍ରୋ

-

Business Eminence Awards 2026: ଡିଜିଟାଲ ପ୍ଲାଟ୍ଫର୍ମ ରୋଗୀଙ୍କ ଯାତାୟାତ ସମସ୍ୟା ଦୂରକରୁଛି

-

ଗରିବଙ୍କୁ ଦିଆଯିବ ଫ୍ଲାଟ୍: ରାଜସ୍ବମନ୍ତ୍ରୀ

-

ଆଜି ରାଜ୍ୟ କ୍ୟାବିନେଟ୍: ୯ରୁ ଅଧିକ ପ୍ରସ୍ତାବ ଉପରେ ଲାଗିପାରେ ମୋହର

-

ଏହି ଜିଲାରେ ସ୍କୁଲ, କଲେଜ ଛୁଟି ୪ ଦିନ ବଢ଼ିଲା, ପ୍ରବଳ ଗରମକୁ ଦୃଷ୍ଟିରେ ରଖି ନିଷ୍ପତ୍ତି

ଏହି ଜିଲାରେ ସ୍କୁଲ, କଲେଜ ଛୁଟି ୪ ଦିନ ବଢ଼ିଲା, ପ୍ରବଳ ଗରମକୁ ଦୃଷ୍ଟିରେ ରଖି ନିଷ୍ପତ୍ତି

-

ଏବେ ଏହି ଜିଲାରେ ୪ ଦିନ ପାଇଁ ସ୍କୁଲ ଛୁଟି ଘୋଷଣା

ଏବେ ଏହି ଜିଲାରେ ୪ ଦିନ ପାଇଁ ସ୍କୁଲ ଛୁଟି ଘୋଷଣା

-

ଗ୍ରାମାଞ୍ଚଳ ପାଇଁ ହାଇବ୍ରିଡ୍ ସ୍ବାସ୍ଥ୍ୟ ମଡେଲ୍ ଜରୁରୀ: ପ୍ରିୟଦର୍ଶୀ ମହାପାତ୍ର

ଗ୍ରାମାଞ୍ଚଳ ପାଇଁ ହାଇବ୍ରିଡ୍ ସ୍ବାସ୍ଥ୍ୟ ମଡେଲ୍ ଜରୁରୀ: ପ୍ରିୟଦର୍ଶୀ ମହାପାତ୍ର

-

ଏସବୁ ଜିଲାରେ ଆଜି କାଳବୈଶାଖୀ: ପ୍ରବଳ ଘଡ଼ଘଡ଼ି ସହ ବିଜୁଳି, ସତର୍କ ସୂଚନା ଜାରି କରି…

ଏସବୁ ଜିଲାରେ ଆଜି କାଳବୈଶାଖୀ: ପ୍ରବଳ ଘଡ଼ଘଡ଼ି ସହ ବିଜୁଳି, ସତର୍କ ସୂଚନା ଜାରି କରି…

-

୩୧୫ ତହସିଲଦାରଙ୍କ ଖାତାରେ ଜମାହୋଇଛି ୨୫୬.୮୧କୋଟିର ରୟାଲ୍ଟି: ମୁଖ୍ୟ ସଚିବଙ୍କ ହସ୍ତକ୍ଷେପ ଲୋଡ଼ିଲେ ପିଏଜି

୩୧୫ ତହସିଲଦାରଙ୍କ ଖାତାରେ ଜମାହୋଇଛି ୨୫୬.୮୧କୋଟିର ରୟାଲ୍ଟି: ମୁଖ୍ୟ ସଚିବଙ୍କ ହସ୍ତକ୍ଷେପ ଲୋଡ଼ିଲେ ପିଏଜି

-

ନିଷ୍ଠା ହିଁ ଆଗ୍ରହକୁ ଦକ୍ଷତାରେ ପରିଣତ କରେ: ନିଗମଜ୍ୟୋତି ପାଠୀ

ନିଷ୍ଠା ହିଁ ଆଗ୍ରହକୁ ଦକ୍ଷତାରେ ପରିଣତ କରେ: ନିଗମଜ୍ୟୋତି ପାଠୀ

-

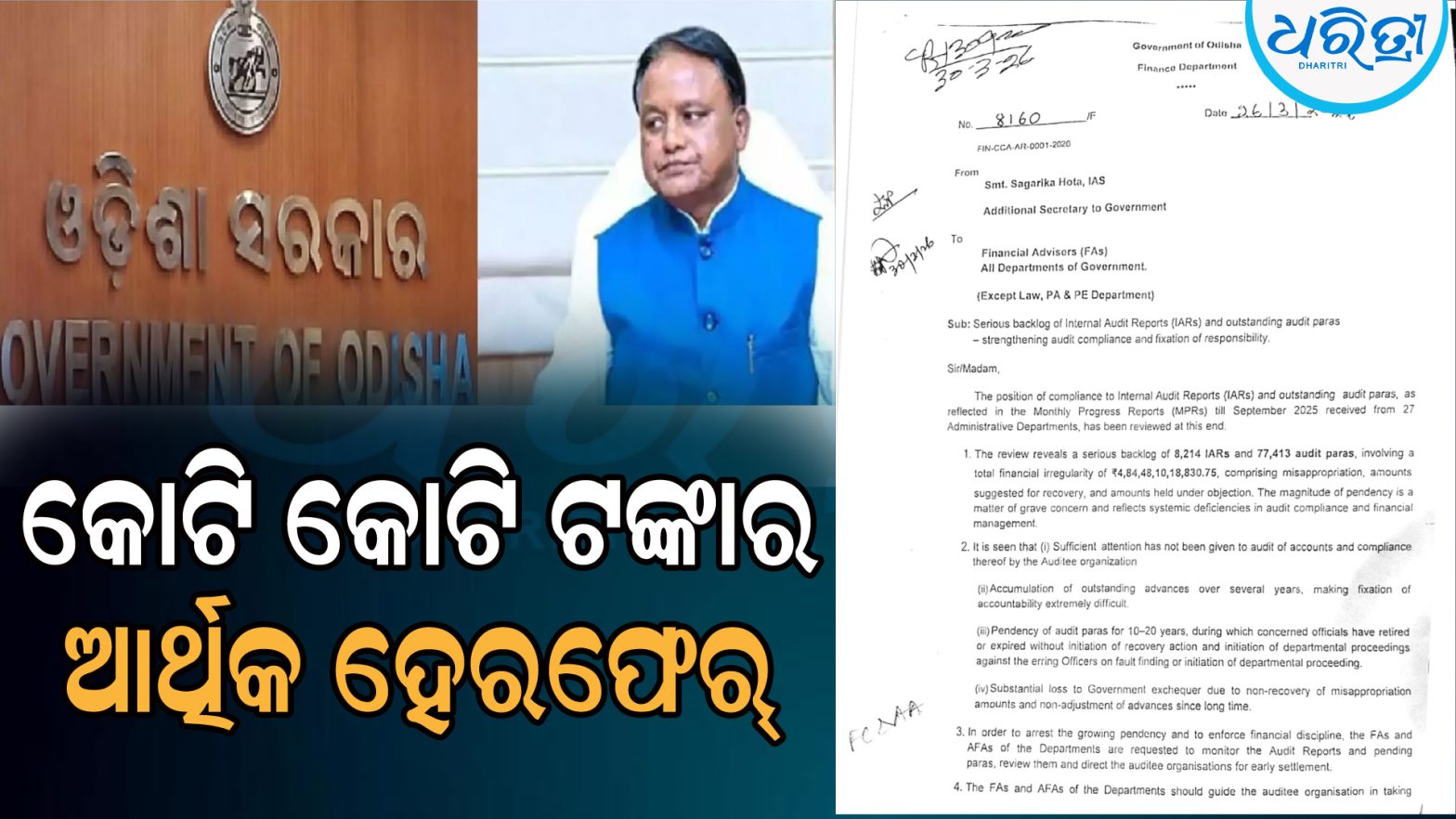

୧୦ରୁ ୨୦ ବର୍ଷ ଧରି ପଡ଼ିରହିଛି ୨୭ ବିଭାଗର ଇଣ୍ଟରନାଲ ଅଡିଟ୍, ଅନ୍ଧାରରେ ସରକାରଙ୍କ…

୧୦ରୁ ୨୦ ବର୍ଷ ଧରି ପଡ଼ିରହିଛି ୨୭ ବିଭାଗର ଇଣ୍ଟରନାଲ ଅଡିଟ୍, ଅନ୍ଧାରରେ ସରକାରଙ୍କ…

ଅନ୍ତର୍ଜାତୀୟ

-

ଟ୍ରମ୍ପଙ୍କ ଅସ୍ତ୍ରବିରତି ବୃଦ୍ଧିରେ ଖୁସି ନାହିଁ ଇରାନ: କହିଲା- ଏହା ଏକ ଚାଲ୍…

-

ଡୋନାଲ୍ଡ ଟ୍ରମ୍ପଙ୍କ ଯୁଦ୍ଧବିରତି ବୃଦ୍ଧି ଘୋଷଣା: ଇରାନ ପାଇଁ ହର୍ମୁଜରେ ଜାରି ରହିବ ଅବରୋଧ, ଜାଣନ୍ତୁ କ’ଣ ରହିଛି ସର୍ତ୍ତ

ଡୋନାଲ୍ଡ ଟ୍ରମ୍ପଙ୍କ ଯୁଦ୍ଧବିରତି ବୃଦ୍ଧି ଘୋଷଣା: ଇରାନ ପାଇଁ ହର୍ମୁଜରେ ଜାରି ରହିବ ଅବରୋଧ, ଜାଣନ୍ତୁ କ’ଣ ରହିଛି ସର୍ତ୍ତ

-

ଟ୍ରମ୍ପଙ୍କୁ କେମିତି ଅସ୍ତ୍ରବିରତି ବୃଦ୍ଧି କରିବାକୁ ବାଧ୍ୟ କରିଥିଲେ ଶେହବାଜ-ମୁନିର, ମନା କରିବା ସତ୍ତ୍ୱେ କିପରି ବଦଳିଲା ମନୋଭାବ, ଜାଣନ୍ତୁ…

ଟ୍ରମ୍ପଙ୍କୁ କେମିତି ଅସ୍ତ୍ରବିରତି ବୃଦ୍ଧି କରିବାକୁ ବାଧ୍ୟ କରିଥିଲେ ଶେହବାଜ-ମୁନିର, ମନା କରିବା ସତ୍ତ୍ୱେ କିପରି ବଦଳିଲା ମନୋଭାବ, ଜାଣନ୍ତୁ…

-

ଯୁଦ୍ଧବିରତି ବୃଦ୍ଧି ଘୋଷଣା କଲେ ଟ୍ରମ୍ପ, ମୁନିର-ଶେହବାଜଙ୍କ ଅନୁରୋଧ ପରେ ନେଲେ ଏହି ନିଷ୍ପତ୍ତି

-

ଇରାନ ସହିତ ଯୁଦ୍ଧବିରତି ବୃଦ୍ଧି କରିବାକୁ ମନା କଲେ ଟ୍ରମ୍ପ, ବଡ଼ ପଦକ୍ଷେପ ନେଉଛି ପାକିସ୍ତାନ

-

ସାଇଲେଣ୍ଟ ଗେମ୍ କରିଦେଲା ଚାଇନା, ଘରୁ ବାହାରି ପାରୁନାହାନ୍ତି ତାଇଓ୍ବାନ ରାଷ୍ଟ୍ରପତି

-

‘ଯୁଦ୍ଧବିରତି ଉଲ୍ଲଂଘନ କଲେ ଉପଯୁକ୍ତ ଜବାବ ଦେବୁ..’, ଆମେରିକାକୁ ଇରାନର ଚେତାବନୀ

-

ଟିମ କୁକ୍ଙ୍କ ବାର୍ଷିକ ଆୟ ୫୨୫ କୋଟି, ଏବେ ତାଙ୍କର କେତେ ସମ୍ପତ୍ତି? ଶୁଣିଲେ ଆଶ୍ଚର୍ଯ୍ୟ ହେବେ

ଟିମ କୁକ୍ଙ୍କ ବାର୍ଷିକ ଆୟ ୫୨୫ କୋଟି, ଏବେ ତାଙ୍କର କେତେ ସମ୍ପତ୍ତି? ଶୁଣିଲେ ଆଶ୍ଚର୍ଯ୍ୟ ହେବେ

-

ଇସଲାମାବାଦ ଆଲୋଚନାରେ ନୂଆ ଟୁଇଷ୍ଟ! ଯୋଗ ଦେବେ ଟ୍ରମ୍ପ, ଇରାନ ପାଇଁ ଏହା ସରପ୍ରାଇଜ ନାଁ ଆଶ୍ଚର୍ଯ୍ୟକର ଘଟଣା? ଜାଣନ୍ତୁ…

ଇସଲାମାବାଦ ଆଲୋଚନାରେ ନୂଆ ଟୁଇଷ୍ଟ! ଯୋଗ ଦେବେ ଟ୍ରମ୍ପ, ଇରାନ ପାଇଁ ଏହା ସରପ୍ରାଇଜ ନାଁ ଆଶ୍ଚର୍ଯ୍ୟକର ଘଟଣା? ଜାଣନ୍ତୁ…

-

ଇରାନ ସହିତ ଯୁଦ୍ଧ ମଧ୍ୟରେ ଜେଲ ଯିବେ ବେଞ୍ଜାମିନ ନେତାନ୍ୟାହୁ!

ଇରାନ ସହିତ ଯୁଦ୍ଧ ମଧ୍ୟରେ ଜେଲ ଯିବେ ବେଞ୍ଜାମିନ ନେତାନ୍ୟାହୁ!

ଖେଳ

-

ଅଭିଷେକଙ୍କୁ ‘ସାର୍’ ବୋଲି ଡାକିଲେ ଯୁବରାଜ, ଥରେ କହିଥିଲେ ଚପଲରେ ମାରିବା ବିଷୟରେ, ଜାଣନ୍ତୁ କାହିଁକି…

-

CSKକୁ ଲାଗିଲା ବଡ଼ ଝଟକା, ସିଜନରୁ ବାଦ ପଡିଲେ ସର୍ବାଧିକ ସ୍କୋର୍ କରିଥିବା ଖେଳାଳୀ

CSKକୁ ଲାଗିଲା ବଡ଼ ଝଟକା, ସିଜନରୁ ବାଦ ପଡିଲେ ସର୍ବାଧିକ ସ୍କୋର୍ କରିଥିବା ଖେଳାଳୀ

-

ଗିରଫ ହେଲେ ପୂର୍ବତନ କ୍ରିକେଟରଙ୍କ ଶଳା-ଶ୍ୱଶୁର

ଗିରଫ ହେଲେ ପୂର୍ବତନ କ୍ରିକେଟରଙ୍କ ଶଳା-ଶ୍ୱଶୁର

-

୩୨୫ ଦିନ ପରେ ବୁମ୍ରା କଲେ ଏମିତି କାମ, ଅପେକ୍ଷାର ଘଟିଲା ଅନ୍ତ

୩୨୫ ଦିନ ପରେ ବୁମ୍ରା କଲେ ଏମିତି କାମ, ଅପେକ୍ଷାର ଘଟିଲା ଅନ୍ତ

-

ବିସ୍ଫୋରକ ଶତକ ମାରି ବଡ଼ ରେକର୍ଡ କଲେ ତିଲକ ବର୍ମା: ଆଇପିଏଲ ଇତିହାସରେ…

ବିସ୍ଫୋରକ ଶତକ ମାରି ବଡ଼ ରେକର୍ଡ କଲେ ତିଲକ ବର୍ମା: ଆଇପିଏଲ ଇତିହାସରେ…

-

ପୁଣି ପ୍ରେମାନନ୍ଦ ଜୀ ମହାରାଜଙ୍କ ଶରଣରେ ବିରୁଷ୍କା: ୫ ମାସ ମଧ୍ୟରେ ତୃତୀୟଥର ପାଇଁ…

ପୁଣି ପ୍ରେମାନନ୍ଦ ଜୀ ମହାରାଜଙ୍କ ଶରଣରେ ବିରୁଷ୍କା: ୫ ମାସ ମଧ୍ୟରେ ତୃତୀୟଥର ପାଇଁ…

-

ମୋତେ ଭାରତ ପକ୍ଷରୁ ଖେଳିବାକୁ ମିଳିଥିଲା ଅଫର୍: ସାଂଘାତିକ ଖୁଲାସା କଲେ ରଶିଦ ଖାନ

ମୋତେ ଭାରତ ପକ୍ଷରୁ ଖେଳିବାକୁ ମିଳିଥିଲା ଅଫର୍: ସାଂଘାତିକ ଖୁଲାସା କଲେ ରଶିଦ ଖାନ

-

ଅବସର ନେବାକୁ ନେଇ ମୁହଁ ଖୋଲିଲେ ରିଜ୍ଓ୍ୱାନ

ଅବସର ନେବାକୁ ନେଇ ମୁହଁ ଖୋଲିଲେ ରିଜ୍ଓ୍ୱାନ

-

ପଞ୍ଜାବର ପଞ୍ଚମ ବିଜୟ

ପଞ୍ଜାବର ପଞ୍ଚମ ବିଜୟ

-

କେକେଆର୍କୁ ଜିତାଇଲେ ରିଙ୍କୁ ସିଂ

କେକେଆର୍କୁ ଜିତାଇଲେ ରିଙ୍କୁ ସିଂ

ଫୁରସତ

-

ପ୍ରେମିକଙ୍କ ସହ OYOରେ ଥିଲେ ଝିଅ, ପୋଲିସକୁ ନେଇ ହଠାତ୍ ପହଞ୍ଚିଗଲେ ମାଆ, ତା’ପରେ… ଦେଖନ୍ତୁ ଭିଡ଼ିଓ

ପ୍ରେମିକଙ୍କ ସହ OYOରେ ଥିଲେ ଝିଅ, ପୋଲିସକୁ ନେଇ ହଠାତ୍ ପହଞ୍ଚିଗଲେ ମାଆ, ତା’ପରେ… ଦେଖନ୍ତୁ ଭିଡ଼ିଓ

-

ଅନ୍ତ୍ୟୋଦୟ ଆଧାରିତ ସାମାଜିକ ସୁରକ୍ଷା

ଅନ୍ତ୍ୟୋଦୟ ଆଧାରିତ ସାମାଜିକ ସୁରକ୍ଷା

-

୩ ମାସ ତଳେ ଚୋରି ହୋଇଥିଲା ସ୍କୁଟି, ଗୋଟିଏ ଟ୍ରାଫିକ ଚାଲାଣ ଯୋଗୁ ଫସିଗଲା ଚୋର, ମାଲିକ…

୩ ମାସ ତଳେ ଚୋରି ହୋଇଥିଲା ସ୍କୁଟି, ଗୋଟିଏ ଟ୍ରାଫିକ ଚାଲାଣ ଯୋଗୁ ଫସିଗଲା ଚୋର, ମାଲିକ…

-

ବ୍ୟାଙ୍କରେ ଆକାଉଣ୍ଟ ନ ଥିଲେ ମଧ୍ୟ ନେଇପାରିବେ ଲୋନ୍, ଜାଣନ୍ତୁ ପୂରା ବିବରଣୀ

ବ୍ୟାଙ୍କରେ ଆକାଉଣ୍ଟ ନ ଥିଲେ ମଧ୍ୟ ନେଇପାରିବେ ଲୋନ୍, ଜାଣନ୍ତୁ ପୂରା ବିବରଣୀ

-

ସକାଳର ପ୍ରଥମ କିରଣ ଛୁଇଁଥିଲା ଶ୍ରୀସୂର୍ଯ୍ୟଙ୍କ ବିଗ୍ରହଙ୍କୁ…

ସକାଳର ପ୍ରଥମ କିରଣ ଛୁଇଁଥିଲା ଶ୍ରୀସୂର୍ଯ୍ୟଙ୍କ ବିଗ୍ରହଙ୍କୁ…

-

ସାପ ଲାଞ୍ଜକୁ ଧରି ଦଉଡ଼ି ପରି ଘୂରାଉଥିଲେ ଯୁବକ, ହଠାତ୍ ଘଟିଲା ଏମିତି…

ସାପ ଲାଞ୍ଜକୁ ଧରି ଦଉଡ଼ି ପରି ଘୂରାଉଥିଲେ ଯୁବକ, ହଠାତ୍ ଘଟିଲା ଏମିତି…

-

ବିଶ୍ୱର ଏହି ଦେଶ ପାଖରେ ରହିଛି ସବୁଠୁ ଘାତକ ବାୟୁସେନା, ଜାଣନ୍ତୁ କେଉଁ ସ୍ଥାନରେ ରହିଛି ଭାରତ…

ବିଶ୍ୱର ଏହି ଦେଶ ପାଖରେ ରହିଛି ସବୁଠୁ ଘାତକ ବାୟୁସେନା, ଜାଣନ୍ତୁ କେଉଁ ସ୍ଥାନରେ ରହିଛି ଭାରତ…

-

ଜାଣନ୍ତି କି ପାଇପ୍ଲାଇନ୍ ଗ୍ୟାସ୍ କେଉଁଠାରୁ ଆସେ? କେମିତି ଆସି ସିଧାସଳଖ ପହଞ୍ଚୁଛି ରୋଷେଇ ଘରେ…

ଜାଣନ୍ତି କି ପାଇପ୍ଲାଇନ୍ ଗ୍ୟାସ୍ କେଉଁଠାରୁ ଆସେ? କେମିତି ଆସି ସିଧାସଳଖ ପହଞ୍ଚୁଛି ରୋଷେଇ ଘରେ…

-

ଦୁନିଆର ଏମିତି ଏକ ମନ୍ଦିର, ଯେଉଁଠି ରାଜା ରାମଙ୍କୁ ଗାର୍ଡ ଅଫ ଅନର ଦିଅନ୍ତି ପୋଲିସ, ରାଜକୀୟ ନିୟମ ଅନୁସାରେ…

ଦୁନିଆର ଏମିତି ଏକ ମନ୍ଦିର, ଯେଉଁଠି ରାଜା ରାମଙ୍କୁ ଗାର୍ଡ ଅଫ ଅନର ଦିଅନ୍ତି ପୋଲିସ, ରାଜକୀୟ ନିୟମ ଅନୁସାରେ…

-

ରୋଜଗାରର ପହିଲି ପୁଲକ ପାଇଥିଲି ବାପାଙ୍କ ଖୁସିରୁ: ନଳିନୀକାନ୍ତ ନାୟକ ନିଜ ପ୍ରଥମ ରୋଜଗାର ସମ୍ପର୍କରେ ଯାହା କୁହନ୍ତି …

ରୋଜଗାରର ପହିଲି ପୁଲକ ପାଇଥିଲି ବାପାଙ୍କ ଖୁସିରୁ: ନଳିନୀକାନ୍ତ ନାୟକ ନିଜ ପ୍ରଥମ ରୋଜଗାର ସମ୍ପର୍କରେ ଯାହା କୁହନ୍ତି …

ବାଣିଜ୍ୟ

-

Business Eminence Awards 2026: ଡିଜିଟାଲ ପ୍ଲାଟ୍ଫର୍ମ ରୋଗୀଙ୍କ ଯାତାୟାତ ସମସ୍ୟା ଦୂରକରୁଛି

-

ଗ୍ରାମାଞ୍ଚଳ ପାଇଁ ହାଇବ୍ରିଡ୍ ସ୍ବାସ୍ଥ୍ୟ ମଡେଲ୍ ଜରୁରୀ: ପ୍ରିୟଦର୍ଶୀ ମହାପାତ୍ର

-

ନିଷ୍ଠା ହିଁ ଆଗ୍ରହକୁ ଦକ୍ଷତାରେ ପରିଣତ କରେ: ନିଗମଜ୍ୟୋତି ପାଠୀ

-

୫ ହଜାର ଶସ୍ତା ହେଲା ରୂପା; ସୁନା ବି କମିଲା, ଜାଣନ୍ତୁ ଭୁବନେଶ୍ବରରେ କେତେ ରହିଛି ଦାମ୍

୫ ହଜାର ଶସ୍ତା ହେଲା ରୂପା; ସୁନା ବି କମିଲା, ଜାଣନ୍ତୁ ଭୁବନେଶ୍ବରରେ କେତେ ରହିଛି ଦାମ୍

-

ଅଶୋଧିତ ତୈଳ ଦରରେ ନିଆଁ, ଜାଣନ୍ତୁ ଭୁବନେଶ୍ବରରେ କେତେ ରହିଛି ପେଟ୍ରୋଲ ଦର

ଅଶୋଧିତ ତୈଳ ଦରରେ ନିଆଁ, ଜାଣନ୍ତୁ ଭୁବନେଶ୍ବରରେ କେତେ ରହିଛି ପେଟ୍ରୋଲ ଦର

-

ସଦିଚ୍ଛା ଥିଲେ ସଫଳତା ନିଶ୍ଚୟ ମିଳେ

ସଦିଚ୍ଛା ଥିଲେ ସଫଳତା ନିଶ୍ଚୟ ମିଳେ

-

ପ୍ରାଇଭେଟ୍ ଚାକିରିଆଙ୍କ ପାଇଁ ଦୁଃଖ ଖବର! ନୂଆ ଲେବର କୋଡ୍ ଯୋଗୁ ଦରମାରୁ କଟିଯିବ ଏତେ ଟଙ୍କା…

ପ୍ରାଇଭେଟ୍ ଚାକିରିଆଙ୍କ ପାଇଁ ଦୁଃଖ ଖବର! ନୂଆ ଲେବର କୋଡ୍ ଯୋଗୁ ଦରମାରୁ କଟିଯିବ ଏତେ ଟଙ୍କା…

-

ଅକ୍ଷୟ ତୃତୀୟାର ଦିନକ ପୂର୍ୱରୁ ଏତେ କମିଗଲା ସୁନାଦର! ଦେଖନ୍ତୁ ଆପଣଙ୍କ ସହରର ଲାଟେଷ୍ଟ ରେଟ୍…

ଅକ୍ଷୟ ତୃତୀୟାର ଦିନକ ପୂର୍ୱରୁ ଏତେ କମିଗଲା ସୁନାଦର! ଦେଖନ୍ତୁ ଆପଣଙ୍କ ସହରର ଲାଟେଷ୍ଟ ରେଟ୍…

-

ଏତେ ବଢିଗଲା ମୋବାଇଲ ରେଟ୍, କିଣିବା ପୂର୍ୱରୁ ଜାଣି ନିଅନ୍ତୁ ନୂଆ ରେଟ୍…

ଏତେ ବଢିଗଲା ମୋବାଇଲ ରେଟ୍, କିଣିବା ପୂର୍ୱରୁ ଜାଣି ନିଅନ୍ତୁ ନୂଆ ରେଟ୍…

-

ଅକ୍ଷୟ ତୃତୀୟାରେ ସୁନା କିଣିବାକୁ ଯାଉଛନ୍ତି କି? ପୂର୍ୱରୁ ଜାଣିନିଅନ୍ତୁ ସୁନା ଦୋକାନର ସ୍କିମ୍ ପଛର ସତ…

ଅକ୍ଷୟ ତୃତୀୟାରେ ସୁନା କିଣିବାକୁ ଯାଉଛନ୍ତି କି? ପୂର୍ୱରୁ ଜାଣିନିଅନ୍ତୁ ସୁନା ଦୋକାନର ସ୍କିମ୍ ପଛର ସତ…

ଜୀବନଚର୍ଯ୍ୟା

-

ଜ୍ୱର-ପେଟ ଯନ୍ତ୍ରଣା ସମସ୍ୟା ଦେଖାଯାଉଛି କି? ଜାଣନ୍ତୁ ଏହାର କାରଣ

ଜ୍ୱର-ପେଟ ଯନ୍ତ୍ରଣା ସମସ୍ୟା ଦେଖାଯାଉଛି କି? ଜାଣନ୍ତୁ ଏହାର କାରଣ

-

୨୦୩୨ ପର୍ଯ୍ୟନ୍ତ ଏହି ରାଶିକୁ କଲବଲ କରିବେ ଶନି! ଆଉ ୨ ରାଶି ହେବେ ପ୍ରଭାବିତ, ଜାଣି ନିଅନ୍ତୁ…

୨୦୩୨ ପର୍ଯ୍ୟନ୍ତ ଏହି ରାଶିକୁ କଲବଲ କରିବେ ଶନି! ଆଉ ୨ ରାଶି ହେବେ ପ୍ରଭାବିତ, ଜାଣି ନିଅନ୍ତୁ…

-

ସାଢେ ସାତୀ ପ୍ରଭାବ ରହିବା ସତ୍ତ୍ୱେ ଆଜିଠୁ ଏହି ରାଶିର ଭଲ ଦିନ ଆରମ୍ଭ: ମିଳିବ…

ସାଢେ ସାତୀ ପ୍ରଭାବ ରହିବା ସତ୍ତ୍ୱେ ଆଜିଠୁ ଏହି ରାଶିର ଭଲ ଦିନ ଆରମ୍ଭ: ମିଳିବ…

-

ପଣା ସଂକ୍ରାନ୍ତିରେ ଖୋଲିବ ୩ରାଶିର ଭାଗ୍ୟର ଦ୍ବାର, ହେବ ଧନବର୍ଷା!

ପଣା ସଂକ୍ରାନ୍ତିରେ ଖୋଲିବ ୩ରାଶିର ଭାଗ୍ୟର ଦ୍ବାର, ହେବ ଧନବର୍ଷା!

-

ହଜମ କ୍ରିୟାକୁ ସକ୍ରିୟ କରେ ଖଜୁରି

ହଜମ କ୍ରିୟାକୁ ସକ୍ରିୟ କରେ ଖଜୁରି

-

ବିଶୋଧିତ ଜଳ ବ୍ୟବହାର କଲେ ମନୁଷ୍ୟ ସମାଜ ସୁସ୍ଥ ରହିବ

ବିଶୋଧିତ ଜଳ ବ୍ୟବହାର କଲେ ମନୁଷ୍ୟ ସମାଜ ସୁସ୍ଥ ରହିବ

-

ହାଇଡ୍ରୋଜେନ ବଣ୍ଡିଂ: ଦୈନନ୍ଦିନ ଜୀବନର ଅଦୃଶ୍ୟ ସ୍ଥାପତ୍ୟ

ହାଇଡ୍ରୋଜେନ ବଣ୍ଡିଂ: ଦୈନନ୍ଦିନ ଜୀବନର ଅଦୃଶ୍ୟ ସ୍ଥାପତ୍ୟ

-

ବ୍ଲଡ୍ପ୍ରେସର ରୋଗୀଙ୍କ ପାଇଁ ବେଶ୍ ଉପକାରୀ ସଜନା ଶାଗ

ବ୍ଲଡ୍ପ୍ରେସର ରୋଗୀଙ୍କ ପାଇଁ ବେଶ୍ ଉପକାରୀ ସଜନା ଶାଗ

-

ଓଜନ କମାଇବାକୁ ଚାହୁଁଥିଲେ ଆପଣାନ୍ତୁ ଏହି ସହଜ ଉପାୟ

ଓଜନ କମାଇବାକୁ ଚାହୁଁଥିଲେ ଆପଣାନ୍ତୁ ଏହି ସହଜ ଉପାୟ

-

ଏହି ୪ ରାଶିର ଫିଟିବ ଭାଗ୍ୟ: ଏପ୍ରିଲ ୧୧ରୁ ମିଳିବ ବଡ଼ ସଫଳତା

ଏହି ୪ ରାଶିର ଫିଟିବ ଭାଗ୍ୟ: ଏପ୍ରିଲ ୧୧ରୁ ମିଳିବ ବଡ଼ ସଫଳତା

ଅପରାଧ

-

ପ୍ରସ୍ତାବ ଦେବା ବାହାନାରେ ବର୍ବରତାର ସୀମା ପାର୍, ପ୍ରେମିକଙ୍କୁ ବାନ୍ଧି ନିଆଁ ଲଗାଇଦେଲେ ପ୍ରେମିକା

-

୫ ବର୍ଷ ତଳେ ହୋଇଥିଲା ବିବାହ, ଭଡ଼ା ଘରୁ ମହିଳାଙ୍କ ମୃତଦେହ ଉଦ୍ଧାର; ସ୍ବାମୀ ହତ୍ୟା କରିଥିବା ଅଭିଯୋଗ ଆଣିଲେ…

୫ ବର୍ଷ ତଳେ ହୋଇଥିଲା ବିବାହ, ଭଡ଼ା ଘରୁ ମହିଳାଙ୍କ ମୃତଦେହ ଉଦ୍ଧାର; ସ୍ବାମୀ ହତ୍ୟା କରିଥିବା ଅଭିଯୋଗ ଆଣିଲେ…

-

ଢାବାରେ ଚାଲିଥିଲା ଦେହ ବ୍ୟବସାୟ, ମାଡ଼ି ବସିଲା ପୋଲିସ, ପାଖରୁ ମିଳିଲା…

ଢାବାରେ ଚାଲିଥିଲା ଦେହ ବ୍ୟବସାୟ, ମାଡ଼ି ବସିଲା ପୋଲିସ, ପାଖରୁ ମିଳିଲା…

-

ହାଇଦ୍ରାବାଦର କଫସିରପ୍, ଗୁଜରାଟରେ ମାଷ୍ଟରମାଇଣ୍ଡ

ହାଇଦ୍ରାବାଦର କଫସିରପ୍, ଗୁଜରାଟରେ ମାଷ୍ଟରମାଇଣ୍ଡ

-

ସରକାରୀ ଆଇଟିଆଇ ପ୍ରିନ୍ସିପାଲଙ୍କ ନାଁରେ ଯୌନ ନିର୍ଯାତନା ଅଭିଯୋଗ ଆଣିଲେ ଅନାଥ ନାବାଳିକା, ମାସେ ହେଲା ଜୋର୍ ଜବରଦସ୍ତ…

ସରକାରୀ ଆଇଟିଆଇ ପ୍ରିନ୍ସିପାଲଙ୍କ ନାଁରେ ଯୌନ ନିର୍ଯାତନା ଅଭିଯୋଗ ଆଣିଲେ ଅନାଥ ନାବାଳିକା, ମାସେ ହେଲା ଜୋର୍ ଜବରଦସ୍ତ…

-

ଏକତରଫା ପ୍ରେମକୁ ନେଇ ତୁମୁଳକାଣ୍ଡ: ଝିଅର ବାପାଙ୍କୁ ଭୁଜାଲି ମାଡ଼ କରି…

ଏକତରଫା ପ୍ରେମକୁ ନେଇ ତୁମୁଳକାଣ୍ଡ: ଝିଅର ବାପାଙ୍କୁ ଭୁଜାଲି ମାଡ଼ କରି…

-

ଯାତ୍ରା ପୂର୍ବରୁ ସେକ୍ସ ରାକେଟ୍ ଉପରେ ଭଞ୍ଜନଗର ପୋଲିସର ଚଢ଼ାଉ, ଏସବୁ ଆପତ୍ତିଜନକ ଜିନିଷ ମିଳିବା ପରେ…

ଯାତ୍ରା ପୂର୍ବରୁ ସେକ୍ସ ରାକେଟ୍ ଉପରେ ଭଞ୍ଜନଗର ପୋଲିସର ଚଢ଼ାଉ, ଏସବୁ ଆପତ୍ତିଜନକ ଜିନିଷ ମିଳିବା ପରେ…

-

ଛାତିଥରା ଘଟଣା; ଛୁଆଙ୍କୁ ବିଷ ଦେଇ ଆତ୍ମହତ୍ୟା କଲେ ମା’, ସ୍ବାମୀଙ୍କୁ ଫୋନ୍ କରି କହିଲେ ମୁଁ ଆଉ…

ଛାତିଥରା ଘଟଣା; ଛୁଆଙ୍କୁ ବିଷ ଦେଇ ଆତ୍ମହତ୍ୟା କଲେ ମା’, ସ୍ବାମୀଙ୍କୁ ଫୋନ୍ କରି କହିଲେ ମୁଁ ଆଉ…

-

ସ୍ତ୍ରୀଙ୍କୁ ହତ୍ୟା ପରେ ପାଇଖାନା ଟାଙ୍କିରେ ଲୁଚେଇ ରଖିଥିଲେ ସ୍ବାମୀ ଗୁମର ଖୋଲିଲା ୪ ବର୍ଷର ପୁଅ

ସ୍ତ୍ରୀଙ୍କୁ ହତ୍ୟା ପରେ ପାଇଖାନା ଟାଙ୍କିରେ ଲୁଚେଇ ରଖିଥିଲେ ସ୍ବାମୀ ଗୁମର ଖୋଲିଲା ୪ ବର୍ଷର ପୁଅ

-

ତାନ୍ତ୍ରିକର ଅମାନବୀୟ କାଣ୍ଡ, ଝଡା ଫୁଙ୍କା କରିବା ବାହାନରେ ମହିଳାଙ୍କୁ ବାରମ୍ବାର ବଳାତ୍କାର

ତାନ୍ତ୍ରିକର ଅମାନବୀୟ କାଣ୍ଡ, ଝଡା ଫୁଙ୍କା କରିବା ବାହାନରେ ମହିଳାଙ୍କୁ ବାରମ୍ବାର ବଳାତ୍କାର